MAPA - CCONT - AUDITORIA CONTÁBIL - 53/2023

Olá, Prezado(a) Aluno(a)!

Na atividade MAPA, da disciplina de Auditoria Contábil, aplicaremos os conhecimentos relativos à Papéis de Trabalho (Unidade 4) e Relatório do Auditor Independente (Unidade 5).

A significância do Relatório do Auditor Independente é tal que, uma opinião independente permite aos usuários concluir se as Demonstrações Contábeis divulgadas pela organização refletem as condições patrimoniais, financeiras, econômicas e sociais dela, contribuindo para tomada de decisão destes (ALMEIDA, 2019; ATTIE, 2018)

Os auditores obtêm informações (ou evidências) da organização. Contudo, o auditor não pode se restringir às informações disponibilizadas pela organização auditada, desta forma, a aplicação de outros Procedimentos de Auditoria sobre uma evidência ganha mais robustez (ALMEIDA, 2019). Evidências de auditoria são as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião no Relatório do Auditor Independente. A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes (como entrevistas, inspeção visual, contagem etc).

ALMEIDA, M. C. Auditoria: um curso moderno e completo. 9. ed. São Paulo: Atlas, 2019.

ALMEIDA, R. G. Auditoria Contábil. Maringá/PR: Unicesumar, 2021.

ATTIE, W. Auditoria: conceitos e aplicações. 7. ed. São Paulo: Atlas, 2018.

Conselho Federal de Contabilidade (CFC). NBC TA 500 (R1) – Evidência de Auditoria. Brasília: CFC, 2016. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTA500(R1).pdf. Acesso em: 28 set. 2020.

Conselho Federal de Contabilidade (CFC). NBC TA 700 – Formação da opinião e emissão do relatório do auditor independente sobre as demonstrações contábeis. Brasília: CFC, 2016. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTA700.pdf. Acesso em: 28 set. 2020.

CASE

Rodrigo é um Auditor Independente, que atua na Almeida Auditores Independentes (fictícia), uma empresa do Município de Maringá/PR. Rodrigo conduziu um trabalho de auditoria das Demonstrações Contábeis na Auditada Ltda (fictícia), referente ao exercício social de 01/01/20x1 a 31/12/20x1. As Demonstrações Contábeis foram elaboradas pela Auditada Ltda. O Auditor Rodrigo auditará: o Balanço Patrimonial, Demonstração do Resultado, Demonstração do Resultado Abrangente, Demonstração das Mutações do Patrimônio Líquido, Demonstração do Fluxo de Caixa e Notas Explicativas.

Rodrigo analisou todos os documentos que ele solicitou à Auditada Ltda. Sem aviso prévio, em 15/02/20x2, ele compareceu ao prédio da Auditada Ltda. Os objetivos da visita de Rodrigo à Auditada Ltda foram: realizar procedimentos de auditoria, elaborar os respectivos papéis de trabalho e criar evidências que fundamentarão sua opinião no Relatório do Auditor Independente.

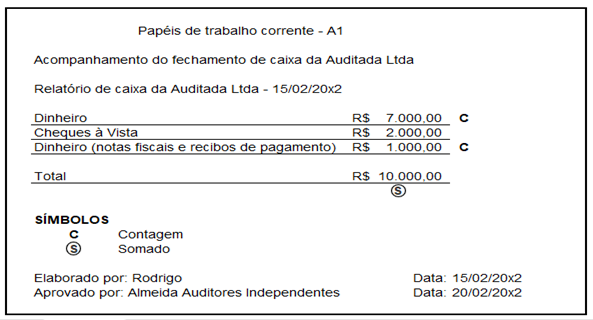

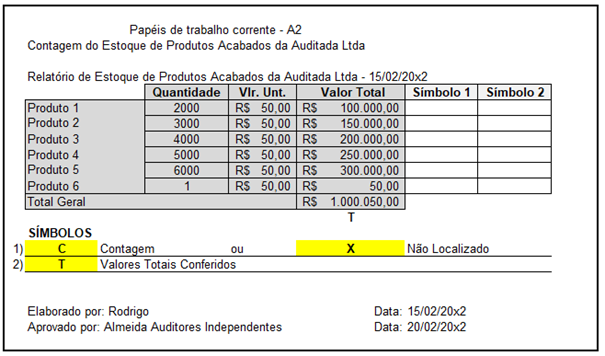

Após entrevistar os proprietários da Auditada Ltda (não foi elaborado nenhum papel de trabalho nessa ocasião), Rodrigo decidiu realizar mais 2 procedimentos de auditoria: Acompanhamento do Fechamento do Caixa (Figura 01) e a Contagem Física do Estoque de Produtos Acabados (Figura 02).

Figura 01: Acompanhamento do fechamento de caixa

Elaborado pelo Professor (2023).

Após realizar a conferência do caixa, Rodrigo fez o funcionário do Caixa assinar um termo de que o Auditor devolveu todos os valores conferidos ao Caixa para evitar transtornos futuros e deixar registrado esse fato. Na Figura 02, consta o papel de trabalho incompleto sobre o Estoque de Produtos Acabados.

Figura 02: Papel de Trabalho Contagem do Estoque de Produtos Acabados

Elaborado pelo Professor (2023).

Menciona-se que a Figura 02 demonstra um papel de trabalho incompleto porque o Auditor Rodrigo não fez a codificação (inclusão dos símbolos).

Na coluna “Símbolo 1”, o auditor Rodrigo indicará se realizou a contagem e as respectivas quantidades do relatório x estoque físico são iguais (usará os símbolos C ou X).

Na coluna “Símbolo 2”, que se refere à Conferência, o auditor Rodrigo irá multiplicar as quantidades unitárias pelo valor de R$ 50,00 para então conferir se o valor total de cada produto está correto (usará os símbolos T se estiver correto ou “em branco” caso esteja incorreto).

Ainda, com relação ao Estoque dos Produtos Acabados, Rodrigo identificou uma oportunidade de melhoria. No Estoque físico, os produtos não estão identificados como Produto 1, 2, 3, 4 e 5 (Identificação do Sistema). No Estoque, in loco, os produtos acabados estão separados por Cor: amarelo, azul, marrom, verde e vermelho. Nenhuma das 5 cores têm quantidades repetidas. Ao total, o estoque de produtos acabados possui um valor contábil de R$ 1.000.000,00, composto por 20.000 unidades.

Após efetuar a contagem dos produtos acabados, o auditor Rodrigo elaborou o Quadro 01, o qual servirá de base para elaboração do seu Papel de Trabalho Contagem do Estoque de Produtos Acabados (Figura 02).

Quadro 01: Anotações realizadas pelo Auditor Rodrigo após contagem do Estoque.

| Cor | Anotações |

| Azul | O produto Azul possui, ao todo, 3.000 unidades. |

| Verde | O produto Verde possui, ao todo, o dobro de quantidade do produto Azul, ou seja, ao todo, o produto Verde possui duas vezes a quantidade de unidades do produto Azul. |

| Marrom | O produto Marrom possui, ao todo um valor contábil de R$ 250.000,00, ou seja, menor que o produto Verde em R$ 50.000,00. |

| Vermelho | O produto Vermelho é o que possui a menor quantidade de produtos acabados em estoque. |

| Amarelo | O produto Amarelo, possui, ao todo, duas vezes (o dobro) a quantidade de produtos vermelhos. |

Elaborado pelo Professor (2023).

O Auditor Rodrigo recomendou que a Auditada Ltda modifique seu controle de estoques para padronizar com o Relatório do Sistema (Produto 1, 2, 3, 4 e 5) e o Estoque in Loco, o qual é separado pelas cores e não tem correspondência direta entre o sistema x estoque físico. Além disso, o Produto 6 não foi localizado e esse fato precisa constar no Papel de Trabalho que Rodrigo elaborará. Rodrigo precisa mencionar esse fato na seção 5 do Relatório (Principais Assuntos de Auditoria).

Após analisar todas as evidências e documentos, Rodrigo identificou apenas uma pequena distorção (que não possui valor material), referente ao Produto 6 que não foi baixado do Estoque. Esse pequeno desvio, não prejudica a análise das Demonstrações Contábeis da Auditada Ltda pelos usuários, dessa forma, Rodrigo obteve evidências, suficientes e apropriadas, para que em sua opinião, fique claro que a Auditada Ltda elaborou as Demonstrações Contábeis segundo as NBC TG aplicáveis.

Após formar sua opinião, Rodrigo precisa elaborar seu Relatório do Auditor Independente. Sobre o Relatório do Auditor:

Seção 4: Não foram apresentados fatos e informações que pudessem denotar descontinuidade operacional da Auditada Ltda.

Seção 6: Não foram solicitadas outras informações, nem emitidas outras informações.

Seção 7: A Administração foi responsável pela elaboração das demonstrações. Ficará responsável em corrigir as pequenas distorções identificadas.

Seção 8: O Auditor Rodrigo auditou todas as demonstrações pelas quais foi contrato. O auditor comunicou a administração via e-mail em 20/02/20x1.

Após finalizar todos os demais procedimentos, Rodrigo, emitiu seu Relatório do Auditor Independente em 20/02/20x1.

ATIVIDADE PROPOSTA:

Visando aplicar os conhecimentos obtidos até essa etapa do Ciclo de Aprendizagem. E para a resolução da Atividade Avaliativa MAPA da Auditoria Contábil, resolva as questões de a) até d):

a) Explique (em até 10 linhas) como os papéis de trabalho podem contribuir para a formação da opinião do Auditor no Relatório do Auditor Independente. (utilize a planilha do formulário padrão: ABA Discursivas).

b) Argumente (em até 10 linhas), com base nos papéis de trabalho, se o Auditor Independente Rodrigo realizou a conferência dos cheques à vista quando acompanhou o fechamento de caixa. (utilize a planilha do formulário padrão: ABA Discursivas)

c) Elabore o papel de trabalho referente a conferência dos Estoques da Auditada Ltda que foi realizada pelo Auditor Rodrigo. (utilize a planilha do formulário padrão: ABA Papel de Trabalho).

d) Redija o Relatório do Auditor Independente Ltda, considerando a opinião que o Auditor Independente Rodrigo obteve sobre as Demonstrações Contábeis da Auditada Ltda. No seu Relatório, redija todas as seções do Relatório do Auditor Independente segundo a NBC TA 700. (utilize a planilha do formulário padrão: ABA Relatório do Auditor Independente).

IMPORTANTE:

Para sua maior facilidade na execução dessa atividade, abaixo, apresenta-se mais detalhes sobre a realização dela:

- Assista ao vídeo explicativo gravado pelo Professor, para ajudá-lo (a) nesse processo de criação e desenvolvimento.

- Para realizar essa atividade, você deverá baixar o arquivo “Formulário Padrão Mapa" disponível no Material da Disciplina e fazer o preenchimento.

- É necessário salvar o arquivo em seu computador e enviar no campo “selecionar arquivo”, no ícone do MAPA.

- O arquivo é enviado apenas uma vez, portanto, certifique-se de que ele está finalizado e que você está enviando o arquivo correto.